2023年商用車市場:復(fù)蘇回暖態(tài)勢明顯,燃氣車、出口市場搶眼

發(fā)布日期:2023/12/26

瀏覽量:1110 來源:

2023年,受宏觀經(jīng)濟穩(wěn)中向好、消費市場需求回暖因素影響,加之各項利好政策的拉動,我國商用車市場實現(xiàn)恢復(fù)性增長。

根據(jù)中國汽車工業(yè)協(xié)會(以下簡稱“中汽協(xié)”)最新發(fā)布的統(tǒng)計數(shù)據(jù),今年1~11月,我國商用車產(chǎn)銷累計完成367.1萬輛和366.6萬輛,同比分別增長25.4%和21.8%。中汽協(xié)預(yù)測,2023年我國商用車市場總銷量為400萬輛左右,同比增長21.2%。

企穩(wěn)回升無疑是今年國內(nèi)商用車市場的主旋律。其中,新能源商用車、天然氣重卡以及海外出口市場表現(xiàn)尤為亮眼,成為拉動整體市場復(fù)蘇增長的主要動能.

卡客車銷量均呈兩位數(shù)增長

自今年2月開始,我國商用車市場持續(xù)回暖,已實現(xiàn)月銷量同比“10連漲”。

在商用車主要品類中,卡車市場實現(xiàn)較快增長。1~11月,卡車?yán)塾嬩N量323萬輛,同比增長21.7%,四大類貨車銷量均呈兩位數(shù)增長。

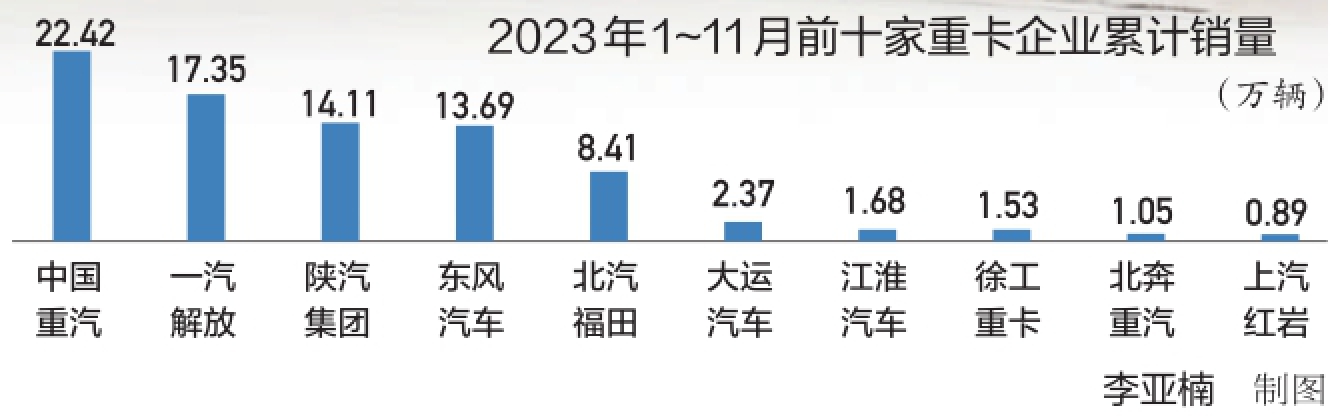

其中,重卡市場表現(xiàn)超出預(yù)期。1~11月,重卡累計銷量85.9萬輛,同比增長39%,預(yù)計全年銷量有望達到95萬輛左右(包括出口)。

卡客車銷量均呈兩位數(shù)增長

自今年2月開始,我國商用車市場持續(xù)回暖,已實現(xiàn)月銷量同比“10連漲”。

在商用車主要品類中,卡車市場實現(xiàn)較快增長。1~11月,卡車?yán)塾嬩N量323萬輛,同比增長21.7%,四大類貨車銷量均呈兩位數(shù)增長。

其中,重卡市場表現(xiàn)超出預(yù)期。1~11月,重卡累計銷量85.9萬輛,同比增長39%,預(yù)計全年銷量有望達到95萬輛左右(包括出口)。

輕卡市場的表現(xiàn)也較為亮眼。11月,輕卡銷量達18萬輛,環(huán)比增長10%,同比增長50.6%,跑贏商用車市場大盤;1~11月,輕卡累計銷量170.6萬輛,同比增長15%,位居近十年同期銷量排行榜第三位。

此外,中卡和微卡市場也實現(xiàn)不同程度的增長。1~11月,微卡累計銷量56.4萬輛,同比增長21.3%;中卡累計銷量10萬輛,同比增長11.9%。

相較卡車市場,客車市場表現(xiàn)雖稍顯遜色,但同樣實現(xiàn)全盤增長。1~11月,客車?yán)塾嬩N量43.6萬輛,同比增長22.8%。從細分車型來看,1~11月,大型、中型和輕型客車分別累計銷量達4.7萬輛、3.3萬輛和35.7萬輛,同比分別增長12%、7%和26%。其中,輕型客車領(lǐng)漲,成為推動客車市場回升向好的主要驅(qū)動力。

近年來,我國客車市場需求不斷萎縮,加之新冠疫情影響,客車銷量持續(xù)承壓。今年以來,隨著經(jīng)濟形勢穩(wěn)中向好,市場被壓制的需求得到逐步釋放。“尤其是旅游市場的強勢復(fù)蘇,為客車行業(yè)發(fā)展注入新活力,同時帶動旅游公路客車銷量大幅增長。”商用車行業(yè)專家任詩發(fā)表示,鄉(xiāng)村游、周邊游、精致游等線路的持續(xù)火爆,讓中小型、高端類旅游客車變得愈發(fā)“吃香”。與此同時,不少城市客車進行“大轉(zhuǎn)小”,這為中小型客車市場帶來了一定的增長潛力。另外,大中型客車海外出口市場需求旺盛,有力支撐了客車市場的修復(fù)性增長。

燃氣車、出口市場領(lǐng)漲重卡大盤

2023年,我國重卡市場回暖勢頭明顯,從2月起實現(xiàn)銷量止跌回升,終結(jié)了自2021年5月以來的“21連降”。截至今年11月,重卡市場已實現(xiàn)同比“10連增”。

在業(yè)內(nèi)人士看來,我國重卡市場實現(xiàn)觸底反彈,主要有以下幾方面原因:一是去年同期銷量基數(shù)較低,為今年重卡市場同比增長創(chuàng)造了條件;二是受益于經(jīng)濟復(fù)蘇、基建投資走強、物流運輸景氣度回升,以及去年被壓抑的換車需求逐步釋放,工程類、運輸類等重型車輛購車需求增長,從而帶來較好的銷量表現(xiàn);三是重卡細分市場需求旺盛,尤其是天然氣重卡和出口市場均實現(xiàn)同比、環(huán)比雙增長,領(lǐng)漲各大細分領(lǐng)域。

“可以說,天然氣重卡撐起了國內(nèi)重卡行業(yè)的‘門面’。”任詩發(fā)表示,今年以來,得益于油氣價差進一步拉大,天然氣重卡市場持續(xù)熱銷。終端需求拉動下,各大商用車企業(yè)也做了充足準(zhǔn)備,通過擴大產(chǎn)能、加大燃氣車上新和營銷力度等,以期搶占更大的市場份額。其中,不少廠家下半年的排產(chǎn)任務(wù)中,將近7成是天然氣車型,可見車企在全力應(yīng)對天然氣重卡的需求爆發(fā),避免因產(chǎn)能不足而丟失訂單。

根據(jù)終端銷量數(shù)據(jù)(交強險口徑,不含出口和軍品)顯示,11月,國內(nèi)天然氣重卡銷量1.52萬輛,同比增長650%;1~11月,天然氣重卡累計銷量14.58萬輛,同比增長332%,比去年同期累計增加約11.2萬輛。

伴隨著天然氣重卡銷量一路飆升,其用戶群體也從以往氣源發(fā)達的西北地區(qū)向全國普及。從終端銷售區(qū)域來看,1~11月,全國共有34個省級行政區(qū)出現(xiàn)天然氣重卡批量上牌。其中,山西、河北等資源型物流運輸大省,銷量占比分別高達29.6%和15.4%;寧夏、河南、新疆三地累計銷量均超1萬輛,占比分別達到9%、8.4%和7.7%。除此之外,山東、江蘇、遼寧、內(nèi)蒙古等區(qū)域的銷量占比也在持續(xù)提升,新車上牌量增幅均跑贏市場增速。

旺盛的出口需求,同樣是推動今年重卡銷量增長的主力。截至今年10月,重卡市場出口規(guī)模已遠超去年全年。11月,重卡出口依然延續(xù)強勁態(tài)勢,出口量同比增長超50%。這其中,俄羅斯市場展現(xiàn)出巨大的發(fā)展?jié)摿Γ殉蔀槲覈乜ǔ隹诘闹匾袌鲋弧P袠I(yè)預(yù)計,受益于“一帶一路”共建國家的基建合作及俄羅斯市場的增量空間,2023年重卡出口總量有望突破26萬輛,預(yù)計同比增長超35%。

毋庸置疑,在存量競爭時代,海外市場已成為我國重卡企業(yè)重要的利潤和市場增長曲線。面對良好的“出海”勢頭,以一汽解放、東風(fēng)商用車、中國重汽、陜汽集團等為代表中國重卡企業(yè),在深挖國內(nèi)細分市場需求的同時,不斷加快“走出去”的步伐,在東南亞、南美、中東等市場確立了主導(dǎo)優(yōu)勢,并向歐美等發(fā)達國家揚帆起航。另外,不少國內(nèi)卡車企業(yè)還通過海外建廠,進行本土化生產(chǎn)和營銷,不斷完善供應(yīng)鏈和海外服務(wù)網(wǎng)絡(luò)布局,“出海”的深度和廣度都在進一步擴大,助力自主品牌在國際市場上的競爭力不斷提升。

輕卡市場的表現(xiàn)也較為亮眼。11月,輕卡銷量達18萬輛,環(huán)比增長10%,同比增長50.6%,跑贏商用車市場大盤;1~11月,輕卡累計銷量170.6萬輛,同比增長15%,位居近十年同期銷量排行榜第三位。

此外,中卡和微卡市場也實現(xiàn)不同程度的增長。1~11月,微卡累計銷量56.4萬輛,同比增長21.3%;中卡累計銷量10萬輛,同比增長11.9%。

相較卡車市場,客車市場表現(xiàn)雖稍顯遜色,但同樣實現(xiàn)全盤增長。1~11月,客車?yán)塾嬩N量43.6萬輛,同比增長22.8%。從細分車型來看,1~11月,大型、中型和輕型客車分別累計銷量達4.7萬輛、3.3萬輛和35.7萬輛,同比分別增長12%、7%和26%。其中,輕型客車領(lǐng)漲,成為推動客車市場回升向好的主要驅(qū)動力。

近年來,我國客車市場需求不斷萎縮,加之新冠疫情影響,客車銷量持續(xù)承壓。今年以來,隨著經(jīng)濟形勢穩(wěn)中向好,市場被壓制的需求得到逐步釋放。“尤其是旅游市場的強勢復(fù)蘇,為客車行業(yè)發(fā)展注入新活力,同時帶動旅游公路客車銷量大幅增長。”商用車行業(yè)專家任詩發(fā)表示,鄉(xiāng)村游、周邊游、精致游等線路的持續(xù)火爆,讓中小型、高端類旅游客車變得愈發(fā)“吃香”。與此同時,不少城市客車進行“大轉(zhuǎn)小”,這為中小型客車市場帶來了一定的增長潛力。另外,大中型客車海外出口市場需求旺盛,有力支撐了客車市場的修復(fù)性增長。

燃氣車、出口市場領(lǐng)漲重卡大盤

2023年,我國重卡市場回暖勢頭明顯,從2月起實現(xiàn)銷量止跌回升,終結(jié)了自2021年5月以來的“21連降”。截至今年11月,重卡市場已實現(xiàn)同比“10連增”。

在業(yè)內(nèi)人士看來,我國重卡市場實現(xiàn)觸底反彈,主要有以下幾方面原因:一是去年同期銷量基數(shù)較低,為今年重卡市場同比增長創(chuàng)造了條件;二是受益于經(jīng)濟復(fù)蘇、基建投資走強、物流運輸景氣度回升,以及去年被壓抑的換車需求逐步釋放,工程類、運輸類等重型車輛購車需求增長,從而帶來較好的銷量表現(xiàn);三是重卡細分市場需求旺盛,尤其是天然氣重卡和出口市場均實現(xiàn)同比、環(huán)比雙增長,領(lǐng)漲各大細分領(lǐng)域。

“可以說,天然氣重卡撐起了國內(nèi)重卡行業(yè)的‘門面’。”任詩發(fā)表示,今年以來,得益于油氣價差進一步拉大,天然氣重卡市場持續(xù)熱銷。終端需求拉動下,各大商用車企業(yè)也做了充足準(zhǔn)備,通過擴大產(chǎn)能、加大燃氣車上新和營銷力度等,以期搶占更大的市場份額。其中,不少廠家下半年的排產(chǎn)任務(wù)中,將近7成是天然氣車型,可見車企在全力應(yīng)對天然氣重卡的需求爆發(fā),避免因產(chǎn)能不足而丟失訂單。

根據(jù)終端銷量數(shù)據(jù)(交強險口徑,不含出口和軍品)顯示,11月,國內(nèi)天然氣重卡銷量1.52萬輛,同比增長650%;1~11月,天然氣重卡累計銷量14.58萬輛,同比增長332%,比去年同期累計增加約11.2萬輛。

伴隨著天然氣重卡銷量一路飆升,其用戶群體也從以往氣源發(fā)達的西北地區(qū)向全國普及。從終端銷售區(qū)域來看,1~11月,全國共有34個省級行政區(qū)出現(xiàn)天然氣重卡批量上牌。其中,山西、河北等資源型物流運輸大省,銷量占比分別高達29.6%和15.4%;寧夏、河南、新疆三地累計銷量均超1萬輛,占比分別達到9%、8.4%和7.7%。除此之外,山東、江蘇、遼寧、內(nèi)蒙古等區(qū)域的銷量占比也在持續(xù)提升,新車上牌量增幅均跑贏市場增速。

旺盛的出口需求,同樣是推動今年重卡銷量增長的主力。截至今年10月,重卡市場出口規(guī)模已遠超去年全年。11月,重卡出口依然延續(xù)強勁態(tài)勢,出口量同比增長超50%。這其中,俄羅斯市場展現(xiàn)出巨大的發(fā)展?jié)摿Γ殉蔀槲覈乜ǔ隹诘闹匾袌鲋弧P袠I(yè)預(yù)計,受益于“一帶一路”共建國家的基建合作及俄羅斯市場的增量空間,2023年重卡出口總量有望突破26萬輛,預(yù)計同比增長超35%。

毋庸置疑,在存量競爭時代,海外市場已成為我國重卡企業(yè)重要的利潤和市場增長曲線。面對良好的“出海”勢頭,以一汽解放、東風(fēng)商用車、中國重汽、陜汽集團等為代表中國重卡企業(yè),在深挖國內(nèi)細分市場需求的同時,不斷加快“走出去”的步伐,在東南亞、南美、中東等市場確立了主導(dǎo)優(yōu)勢,并向歐美等發(fā)達國家揚帆起航。另外,不少國內(nèi)卡車企業(yè)還通過海外建廠,進行本土化生產(chǎn)和營銷,不斷完善供應(yīng)鏈和海外服務(wù)網(wǎng)絡(luò)布局,“出海”的深度和廣度都在進一步擴大,助力自主品牌在國際市場上的競爭力不斷提升。

新能源商用車延續(xù)良好發(fā)展勢頭

近年來,在“雙碳”目標(biāo)以及汽車“新四化”浪潮的推動下,綠色低碳已成為我國商用車行業(yè)發(fā)展的主旋律。得益于利好政策的加持,以及換電、超充等補能技術(shù)的落地,我國新能源商用車滲透率不斷提升。

繼2022年實現(xiàn)爆發(fā)式增長后,2023年新能源商用車市場同樣呈現(xiàn)較好的增長局面。上險數(shù)據(jù)顯示,1~10月,新能源商用車銷量23.3萬輛,同比增長63%,市場滲透率達9%,相較去年同期有明顯增長。

其中,新能源重卡市場持續(xù)升溫,11月銷售各類車型4632輛(不含出口),環(huán)比增長36%,同比增長126%,銷量及同比增幅均創(chuàng)年內(nèi)新高;1~11月,新能源重卡累計銷量2.8萬輛,同比增長47%。

從銷量結(jié)構(gòu)來看,新能源重卡市場以純電(包括換電重卡)為主要技術(shù)路線。1~11月,純電車型銷量占比達89.9%;燃料電池重卡和混合動力重卡分別占比9.3%和0.8%,較去年同期分別提升0.4個百分點和0.8個百分點。另外,新能源重卡車型從原有的以專用車和自卸車為主,逐漸轉(zhuǎn)向以牽引車為主。1~11月,新能源牽引車?yán)塾嬩N量1.5萬輛,市場份額為53%;新能源自卸車、新能源攪拌車?yán)塾嬩N量分別為5396輛和4554輛,市場份額分別為19%和16.1%;新能源專用車市場份額為9.9%。

在輕卡領(lǐng)域,新能源車型同樣保持穩(wěn)步上升態(tài)勢。1~11月,新能源輕卡累計銷量4.1萬輛,同比增長60%,全年銷量有望達到5萬輛。分燃料種類來看,前11個月,純電輕卡銷量3.64萬輛,占比89%;混合動力輕卡占比7%,其中,柴油混動輕卡同比增長741%,增幅最大,市場占比為6%;燃料電池輕卡同比增長29%,市場份額為3%。

相較之下,新能源客車市場卻有些許“涼意”。由于今年新能源汽車購置補貼取消,之前享受“紅利”較多的大中型新能源客車受到較大沖擊,銷量出現(xiàn)大幅下滑。行業(yè)最新統(tǒng)計數(shù)據(jù)顯示,今年11月,國內(nèi)重點客車企業(yè)共銷售6米以上新能源客車3759輛,同比下降56.6%,環(huán)比增長33.6%;1~11月,行業(yè)累計銷售6米以上新能源客車3.2萬輛,同比下降32.9%。

整體來看,2023年,在多重利好因素的驅(qū)動下,我國新能源商用車呈現(xiàn)出市場規(guī)模和發(fā)展質(zhì)量雙提升的良好局面。同時,《商用車碳中和技術(shù)路線圖1.0》的發(fā)布以及相關(guān)支持政策的出臺,也為新能源商用車技術(shù)發(fā)展指明了方向。但不可否認,除新能源城市客車外,目前商用車其他品類的新能源化進程仍比較滯后。

有業(yè)內(nèi)人士指出,當(dāng)前,受制于整車成本、續(xù)駛能力、補能效率等因素,新能源商用車僅應(yīng)用于城市配送、城市服務(wù)以及鐵路貨場、港口等場景,未來仍有較大的開拓空間。加快新能源商用車的普及應(yīng)用,不僅需要公共領(lǐng)域車輛全面電動化試點等政策的賦能,還需產(chǎn)業(yè)鏈上下游企業(yè)共同發(fā)力布局。

“隨著商用車行業(yè)進入存量競爭階段,整車企業(yè)之間的競爭將會愈發(fā)激烈,新能源、智能網(wǎng)聯(lián)領(lǐng)域的研發(fā)能力和產(chǎn)品力將成為未來競爭的關(guān)鍵。今后,車企應(yīng)精準(zhǔn)洞察市場與客戶需求,把握新能源技術(shù)發(fā)展趨勢,提升核心技術(shù)研發(fā)能力,打造核心競爭力,逐漸擴大新能源車型場景覆蓋范圍。”中國汽車流通協(xié)會商用車專業(yè)委員會秘書長鐘渭平說道。

對于新能源商用車的發(fā)展前景,中國電動汽車百人會副秘書長師建華公開表示,我國商用車行業(yè)已進入新一輪調(diào)整周期,新能源商用車應(yīng)用的廣闊空間正加速開啟,要想實現(xiàn)市場化、可持續(xù)發(fā)展,不僅要突破共性的技術(shù)瓶頸,還應(yīng)強化集成技術(shù)創(chuàng)新,提升產(chǎn)品經(jīng)濟性和使用便利性。同時,在汽車“新四化”趨勢下,汽車供應(yīng)鏈的內(nèi)涵和外延也在不斷延伸和擴展,行業(yè)進一步發(fā)展還要構(gòu)建完整的產(chǎn)業(yè)生態(tài),不斷完善基礎(chǔ)設(shè)施體系,建立上下游貫通的、完整的產(chǎn)業(yè)體系,共同助推新能源商用車高質(zhì)量發(fā)展。

自動駕駛卡車商業(yè)化迎破曉時分

商用車全面向低碳化、新能源化邁進的同時,其智能化、網(wǎng)聯(lián)化發(fā)展也在不斷提速。智能化打響了商用車行業(yè)的格局之變,自動駕駛卡車更是成為行業(yè)的熱門標(biāo)的之一,以圖森未來、智加科技、主線科技為代表的自動駕駛初創(chuàng)公司,以及百度、阿里、京東為代表的互聯(lián)網(wǎng)巨頭,還有以一汽解放、上汽紅巖、福田汽車為代表的傳統(tǒng)商用車制造企業(yè),紛紛加碼布局,以推動自動駕駛卡車技術(shù)商業(yè)化落地。

然而,今年以來,自動駕駛卡車領(lǐng)域的熱度開始消退。由于商業(yè)化落地的承諾遲遲無法兌現(xiàn),多家自動駕駛卡車公司遭遇融資困難,甚至深陷主營業(yè)務(wù)關(guān)停的危機,圖森未來等國內(nèi)外自動駕駛頭部企業(yè)更是陷入大規(guī)模裁員、退市等困境。這讓仍扎根于該賽道的企業(yè)變得愈發(fā)謹慎,不少昔日信奉躍遷式路線的自動駕駛卡車企業(yè)開始轉(zhuǎn)變思路,不得不向低階駕駛方向?qū)で笊嬷馈Υ耍袠I(yè)內(nèi)人士直言,自動駕駛卡車行業(yè)或?qū)⑦M入優(yōu)勝劣汰的關(guān)鍵階段,2023年已成為重整洗牌之年。

對此,物流行業(yè)專家孔震表示,政策開放程度與技術(shù)成熟度不匹配,加之場景豐富度十分局限,導(dǎo)致自動駕駛卡車產(chǎn)業(yè)化遭遇瓶頸。不過,工信部、公安部等4部門于12月聯(lián)合發(fā)布的《關(guān)于開展智能網(wǎng)聯(lián)汽車準(zhǔn)入和上路通行試點工作的通知》,為自動駕駛卡車產(chǎn)業(yè)注入了一針“強心劑”,讓身處寒冬的自動駕駛卡車企業(yè)看到了希望,有望開啟高階自動駕駛卡車商業(yè)落地的快速通道。

無論是從應(yīng)用場景的復(fù)雜程度和技術(shù)難度,還是從自動駕駛細分領(lǐng)域的商業(yè)化進程來看,自動駕駛技術(shù)在卡車領(lǐng)域的應(yīng)用一定是更有前景的。車夫咨詢合伙人曹廣平認為,國家層面的政策明確,釋放出大力發(fā)展高級別自動駕駛的信號,這將有利于車企和零部件企業(yè)選擇高性價比、高安全性以及更具商業(yè)化可行性的技術(shù)路線,企業(yè)的產(chǎn)品將迅速從研究型向應(yīng)用型轉(zhuǎn)變。

值得注意的是,小馬智行獲準(zhǔn)在廣州開啟L4級自動駕駛卡車編隊行駛測試,不僅體現(xiàn)其自身業(yè)務(wù)商業(yè)化的實質(zhì)性進展,也表明自動駕駛卡車賽道大規(guī)模運營正迎來破曉時分。隨著高階自動駕駛試點政策的落地,更多具備L3、L4功能的自動駕駛卡車上路通行有望提速。

新能源商用車延續(xù)良好發(fā)展勢頭

近年來,在“雙碳”目標(biāo)以及汽車“新四化”浪潮的推動下,綠色低碳已成為我國商用車行業(yè)發(fā)展的主旋律。得益于利好政策的加持,以及換電、超充等補能技術(shù)的落地,我國新能源商用車滲透率不斷提升。

繼2022年實現(xiàn)爆發(fā)式增長后,2023年新能源商用車市場同樣呈現(xiàn)較好的增長局面。上險數(shù)據(jù)顯示,1~10月,新能源商用車銷量23.3萬輛,同比增長63%,市場滲透率達9%,相較去年同期有明顯增長。

其中,新能源重卡市場持續(xù)升溫,11月銷售各類車型4632輛(不含出口),環(huán)比增長36%,同比增長126%,銷量及同比增幅均創(chuàng)年內(nèi)新高;1~11月,新能源重卡累計銷量2.8萬輛,同比增長47%。

從銷量結(jié)構(gòu)來看,新能源重卡市場以純電(包括換電重卡)為主要技術(shù)路線。1~11月,純電車型銷量占比達89.9%;燃料電池重卡和混合動力重卡分別占比9.3%和0.8%,較去年同期分別提升0.4個百分點和0.8個百分點。另外,新能源重卡車型從原有的以專用車和自卸車為主,逐漸轉(zhuǎn)向以牽引車為主。1~11月,新能源牽引車?yán)塾嬩N量1.5萬輛,市場份額為53%;新能源自卸車、新能源攪拌車?yán)塾嬩N量分別為5396輛和4554輛,市場份額分別為19%和16.1%;新能源專用車市場份額為9.9%。

在輕卡領(lǐng)域,新能源車型同樣保持穩(wěn)步上升態(tài)勢。1~11月,新能源輕卡累計銷量4.1萬輛,同比增長60%,全年銷量有望達到5萬輛。分燃料種類來看,前11個月,純電輕卡銷量3.64萬輛,占比89%;混合動力輕卡占比7%,其中,柴油混動輕卡同比增長741%,增幅最大,市場占比為6%;燃料電池輕卡同比增長29%,市場份額為3%。

相較之下,新能源客車市場卻有些許“涼意”。由于今年新能源汽車購置補貼取消,之前享受“紅利”較多的大中型新能源客車受到較大沖擊,銷量出現(xiàn)大幅下滑。行業(yè)最新統(tǒng)計數(shù)據(jù)顯示,今年11月,國內(nèi)重點客車企業(yè)共銷售6米以上新能源客車3759輛,同比下降56.6%,環(huán)比增長33.6%;1~11月,行業(yè)累計銷售6米以上新能源客車3.2萬輛,同比下降32.9%。

整體來看,2023年,在多重利好因素的驅(qū)動下,我國新能源商用車呈現(xiàn)出市場規(guī)模和發(fā)展質(zhì)量雙提升的良好局面。同時,《商用車碳中和技術(shù)路線圖1.0》的發(fā)布以及相關(guān)支持政策的出臺,也為新能源商用車技術(shù)發(fā)展指明了方向。但不可否認,除新能源城市客車外,目前商用車其他品類的新能源化進程仍比較滯后。

有業(yè)內(nèi)人士指出,當(dāng)前,受制于整車成本、續(xù)駛能力、補能效率等因素,新能源商用車僅應(yīng)用于城市配送、城市服務(wù)以及鐵路貨場、港口等場景,未來仍有較大的開拓空間。加快新能源商用車的普及應(yīng)用,不僅需要公共領(lǐng)域車輛全面電動化試點等政策的賦能,還需產(chǎn)業(yè)鏈上下游企業(yè)共同發(fā)力布局。

“隨著商用車行業(yè)進入存量競爭階段,整車企業(yè)之間的競爭將會愈發(fā)激烈,新能源、智能網(wǎng)聯(lián)領(lǐng)域的研發(fā)能力和產(chǎn)品力將成為未來競爭的關(guān)鍵。今后,車企應(yīng)精準(zhǔn)洞察市場與客戶需求,把握新能源技術(shù)發(fā)展趨勢,提升核心技術(shù)研發(fā)能力,打造核心競爭力,逐漸擴大新能源車型場景覆蓋范圍。”中國汽車流通協(xié)會商用車專業(yè)委員會秘書長鐘渭平說道。

對于新能源商用車的發(fā)展前景,中國電動汽車百人會副秘書長師建華公開表示,我國商用車行業(yè)已進入新一輪調(diào)整周期,新能源商用車應(yīng)用的廣闊空間正加速開啟,要想實現(xiàn)市場化、可持續(xù)發(fā)展,不僅要突破共性的技術(shù)瓶頸,還應(yīng)強化集成技術(shù)創(chuàng)新,提升產(chǎn)品經(jīng)濟性和使用便利性。同時,在汽車“新四化”趨勢下,汽車供應(yīng)鏈的內(nèi)涵和外延也在不斷延伸和擴展,行業(yè)進一步發(fā)展還要構(gòu)建完整的產(chǎn)業(yè)生態(tài),不斷完善基礎(chǔ)設(shè)施體系,建立上下游貫通的、完整的產(chǎn)業(yè)體系,共同助推新能源商用車高質(zhì)量發(fā)展。

自動駕駛卡車商業(yè)化迎破曉時分

商用車全面向低碳化、新能源化邁進的同時,其智能化、網(wǎng)聯(lián)化發(fā)展也在不斷提速。智能化打響了商用車行業(yè)的格局之變,自動駕駛卡車更是成為行業(yè)的熱門標(biāo)的之一,以圖森未來、智加科技、主線科技為代表的自動駕駛初創(chuàng)公司,以及百度、阿里、京東為代表的互聯(lián)網(wǎng)巨頭,還有以一汽解放、上汽紅巖、福田汽車為代表的傳統(tǒng)商用車制造企業(yè),紛紛加碼布局,以推動自動駕駛卡車技術(shù)商業(yè)化落地。

然而,今年以來,自動駕駛卡車領(lǐng)域的熱度開始消退。由于商業(yè)化落地的承諾遲遲無法兌現(xiàn),多家自動駕駛卡車公司遭遇融資困難,甚至深陷主營業(yè)務(wù)關(guān)停的危機,圖森未來等國內(nèi)外自動駕駛頭部企業(yè)更是陷入大規(guī)模裁員、退市等困境。這讓仍扎根于該賽道的企業(yè)變得愈發(fā)謹慎,不少昔日信奉躍遷式路線的自動駕駛卡車企業(yè)開始轉(zhuǎn)變思路,不得不向低階駕駛方向?qū)で笊嬷馈Υ耍袠I(yè)內(nèi)人士直言,自動駕駛卡車行業(yè)或?qū)⑦M入優(yōu)勝劣汰的關(guān)鍵階段,2023年已成為重整洗牌之年。

對此,物流行業(yè)專家孔震表示,政策開放程度與技術(shù)成熟度不匹配,加之場景豐富度十分局限,導(dǎo)致自動駕駛卡車產(chǎn)業(yè)化遭遇瓶頸。不過,工信部、公安部等4部門于12月聯(lián)合發(fā)布的《關(guān)于開展智能網(wǎng)聯(lián)汽車準(zhǔn)入和上路通行試點工作的通知》,為自動駕駛卡車產(chǎn)業(yè)注入了一針“強心劑”,讓身處寒冬的自動駕駛卡車企業(yè)看到了希望,有望開啟高階自動駕駛卡車商業(yè)落地的快速通道。

無論是從應(yīng)用場景的復(fù)雜程度和技術(shù)難度,還是從自動駕駛細分領(lǐng)域的商業(yè)化進程來看,自動駕駛技術(shù)在卡車領(lǐng)域的應(yīng)用一定是更有前景的。車夫咨詢合伙人曹廣平認為,國家層面的政策明確,釋放出大力發(fā)展高級別自動駕駛的信號,這將有利于車企和零部件企業(yè)選擇高性價比、高安全性以及更具商業(yè)化可行性的技術(shù)路線,企業(yè)的產(chǎn)品將迅速從研究型向應(yīng)用型轉(zhuǎn)變。

值得注意的是,小馬智行獲準(zhǔn)在廣州開啟L4級自動駕駛卡車編隊行駛測試,不僅體現(xiàn)其自身業(yè)務(wù)商業(yè)化的實質(zhì)性進展,也表明自動駕駛卡車賽道大規(guī)模運營正迎來破曉時分。隨著高階自動駕駛試點政策的落地,更多具備L3、L4功能的自動駕駛卡車上路通行有望提速。

上一篇:豐田、大眾等燃油巨頭全球風(fēng)光依舊 可持續(xù)發(fā)展是關(guān)鍵下一篇:2023年11月汽車工業(yè)經(jīng)濟運行情況

返回

WeChat

WeChat